BAU-R-4: Versicherungsdichte Elementarschadenversicherung Wohngebäude

zum Vergrößern anklicken

zum Vergrößern anklickenQuelle: © Christian / stock.adobe.com

Monitoringbericht 2023 zur Deutschen Anpassungsstrategie an den Klimawandel

zum Vergrößern anklickenMonitoringbericht 2023 zur Deutschen Anpassungsstrategie an den Klimawandel

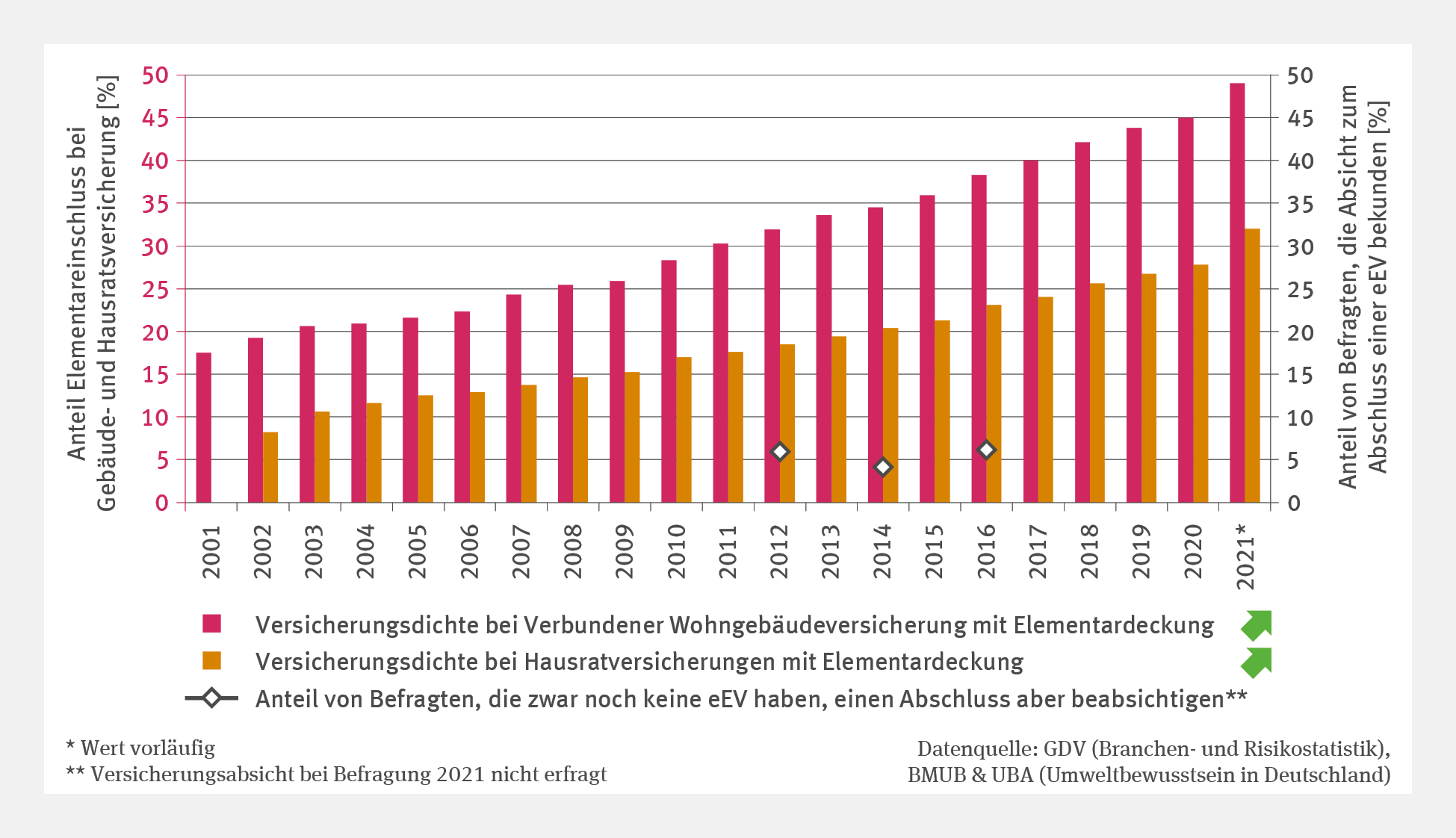

Der Einschluss der Elementardeckung (eEV) ergänzt die Verbundene Wohngebäudeversicherung und die Hausratversicherung um eine Absicherung von Schäden unter anderem durch Überschwemmung, Starkregen, Schneedruck und Lawinen. Die Versicherungsdichte der eEV nahm seit 2001 kontinuierlich und signifikant zu, sie ist mit bundesweit 49 % bei der Gebäude- und 32 % bei der Hausratversicherung aber noch eher gering.

Das Säulendiagramm zeigt die Versicherungsdichte bei der Verbundenen Wohngebäudeversicherung mit Elementardeckung sowie die Versicherungsdichte bei der Hausratsversicherung mit Elementardeckung. Beide Zeitreihen zeigen von 2001, die Hausratsversicherung ab 2002 bis 2021 einen signifikant steigenden Trend. 2021 betrug die Versicherungsdichte bei Verbundener Wohngebäudeversicherung mit Elementardeckung 49 Prozent, die Versicherungsdichte bei Hausratsversicherung mit Elementardeckung 32 Prozent. Außerdem sind in der Grafik für die Jahre 2012, 2014 und 2016 die Anteile von Befragten, die zwar noch keine eEV haben, einen Abschluss aber beabsichtigen, in Prozent abgebildet. Die Werte betragen für die drei Jahre 5,8 Prozent, 4 Prozent und 6 Prozent und sind als Punkte abgebildet.

Die Wohngebäudeversicherung gegenüber Sturm und Hagel ist für Hauseigentümer*innen inzwischen eine Selbstverständlichkeit. Mittlerweile setzt sich auch der Abschluss von Versicherungen gegen andere extreme Naturereignisse wie Starkregen und Hochwasser immer weiter durch. Für diese Gefahren ist infolge des Klimawandels eine Zunahme zu befürchten. Starkregenereignisse können zudem ortsunabhängig auftreten. Schäden an der Immobilie oder am Hausrat können also alle treffen. Im Schadensfall haben die geschädigten Privatleute und Gewerbetreibenden in der Vergangenheit häufig staatliche und nicht-staatliche Hilfen erhalten, so zum Beispiel nach den extremen Hochwasserereignissen unter anderem an Elbe und Donau im Mai und Juni 2013. Diese verursachten Schäden in einer Höhe von insgesamt über 8,2 Mrd. Euro an öffentlichen Infrastrukturen, für gewerbliche Wirtschaft und Privathaushalte. Nur ein Teil davon war versichert. Für Schadensbeseitigung und Wiederaufbau wurde damals der Bund-Länder-Fonds „Aufbauhilfe“ mit einem Volumen von 8 Mrd. Euro eingerichtet. Daraus wurden bis 2021 rund 500 Mio. Euro für die Instandsetzung beschädigter Wohngebäude sowie in die Erneuerung beschädigter oder zerstörter Bauteile aufgewendet. Nach der Hochwasserkatastrophe 2021 in Rheinland-Pfalz und Nordrhein-Westfalen stellten Bund und Länder Soforthilfen in Höhe von rund 770 Mio. Euro bereit. Für den Wiederaufbau in den Hochwasser-Regionen legte der Bund einen Aufbauhilfefonds auf, für den bis zu 30 Mrd. Euro aus dem eigens eingerichteten Sondervermögen „Aufbauhilfe 2021“ bereitstehen. Zur Unterstützung von Privathaushalten und Wohnungsunternehmen wurden davon bislang rund 1,5 Mrd. Euro eingestellt oder verwendet.

In Anbetracht der erheblichen Mittel, die immer wieder von staatlicher Seite in die Fluthilfe fließen, haben Staat und Gesellschaft ein hohes Interesse an einer angemessenen Eigenvorsorge durch Hauseigentümer*innen und Mieter*innen, um die staatlichen Hilfen möglichst zu reduzieren. Der Staat kann nicht sicherstellen, dass im Schadenfall alle privaten Schäden gedeckt werden. Zudem gibt es auch gesetzliche Verpflichtungen zur Eigenvorsorge: Wer von Hochwasser betroffen sein kann, muss gemäß WHG Vorsorgemaßnahmen treffen150. Neben baulichen Verbesserungen zur Vermeidung oder Reduzierung der Entstehung von Schäden gehört zur Eigenvorsorge auch ein ausreichender Versicherungsschutz.

Schäden durch Naturgefahren wie Überschwemmungen infolge von Starkregen und Hochwasser, Schneedruck, Lawinen oder auch Erdrutschen, Erdsenkungen und Erdbeben, sogenannte Elementarschäden, lassen sich mit einer erweiterten Elementarschadenversicherung (eEV) versichern. Diese ist mittlerweile ein etabliertes Produkt am Versicherungsmarkt. Dennoch war bundesweit Ende 2021 nur für 49 % der Wohngebäude eine eEV abgeschlossen. Für Mieter*innen sind Hausratsversicherungen mit Elementardeckung relevant, denn mit Elementarschäden an Gebäuden können vor allem in Erdgeschosswohnungen oder Kellerräumen auch Schäden am Hausrat der Mieter*innen einhergehen. Ende 2021 schlossen 32 % aller Hausratversicherungen eine Elementardeckung ein. Immerhin: Bei beiden Versicherungen nahm die Versicherungsdichte seit dem Jahr 2001 kontinuierlich und signifikant zu. Vermutlich als Reaktion auf die Hochwasserkatastrophe an Ahr und Erft stieg sie zuletzt im Jahr 2021 nochmals deutlich an.

Trotz dieses Anstiegs ist es unklar, ob das Bewusstsein für die Notwendigkeit einer eEV in der Bevölkerung ausreichend verankert ist. Beispielsweise bekundeten im Rahmen der repräsentativen Bevölkerungsumfrage „Umweltbewusstsein in Deutschland“ im Jahr 2016, dem letzten Jahr mit der entsprechenden Fragestellung, nur knapp 6 % aller Befragten, dass sie zwar noch keine eEV abgeschossen haben, eine solche Versicherung aber in Zukunft abschließen möchten151. Extremereignisse hatten in der Vergangenheit immer nur sehr kurzfristig eine Steigerung der Versicherungsbereitschaft zur Folge. Insgesamt werden die Gefahren unterschätzt, die Kenntnis über die mit den abgeschlossenen Versicherungen tatsächlich abgedeckten Schäden reicht nicht aus. Dabei ist es den Versicherern möglich, nahezu alle Gebäude und Wohnungen in Deutschland und zu einem deutlich überwiegenden Teil auch zu bezahlbaren Preisen gegen Elementarschäden zu versichern. Ausnahmen gelten nur für wenige Gebiete mit besonders hoher Gefährdung. Auch hier lassen sich aber durch die Vereinbarung von hohen Selbstbehalten und risikoadäquaten, höheren Prämien individuelle Versicherungslösungen finden.

In vielen Bundesländern wurde von Politik, Verbänden, Versicherungswirtschaft und Verbraucherschutz mit gemeinsamen Kampagnen und Initiativen dafür geworben, die Eigenvorsorge für Gebäude und Hausrat durch eEV angesichts der erwarteten Zunahme extremer Wetterereignisse weiter zu stärken. Nach der Hochwasserkatastrophe des Jahres 2021 an Ahr und Erft nahmen auch die Diskussionen um gesetzliche Maßnahmen für eine stärkere Verbreitung der eEV bis hin zu einer Versicherungspflicht wieder an Fahrt auf, wobei die Versicherungspflicht noch immer kontrovers diskutiert wird152, 152. Aber auch ohne eine solche Verpflichtung ließe sich die Versicherungsdichte der eEV fördern, zum Beispiel durch eine Absenkung des Steuersatzes für die erweiterte Elementarschadendeckung oder durch die Möglichkeit, Versicherungskosten durch individuelle Vorsorgemaßnahmen senken zu können. Dies würde gleichzeitig Anreize für eine stärkere Eigenvorsorge schaffen.

Unabhängig von einem Versicherungsschutz sollten sich alle Bürger*innen mit gezielten Maßnahmen gegen mögliche Schäden schützen. Die öffentliche Hand ihrerseits muss das Baurecht weiterentwickeln und dafür Sorge tragen, dass Gefahrenbereiche zukünftig wirksam von neuer Bebauung freigehalten werden.

150 - WHG – Gesetz zur Ordnung des Wasserhaushalts. In der Fassung vom: 31. Juli 2009 (BGBl. I S. 2585), zuletzt geändert durch Artikel 1 des Gesetzes vom 4. Januar 2023 (BGBl. 2023 I Nr. 5).

151 - BMUB & UBA – Umweltbundesamt (Hg.) 2017: Umweltbewusstsein in Deutschland 2016. Ergebnisse einer repräsentativen Bevölkerungsumfrage. Bundesministerium für Umwelt, Naturschutz, Bau und Reaktorsicherheit,

Umweltbundesamt. Berlin, Dessau-Roßlau, 88 S. https://www.umweltbundesamt.de/publikationen/umweltbewusstsein-in-deutschland-2016.

152 - Groß C., Wagner G. G., Leier B. 2022: Versicherungspflicht gegen Naturgefahren. Neue Entwicklungen, Verfassungskonformität und Akzeptanz in der Bevölkerung. Berlin: Sachverständigenrat für Verbraucherfragen. https://hdl.handle.net/21.11116/0000-000A-0DB7-A.

152 - Haße C., Abeling T., Baumgarten C., Burger A., Rechenberg J. 2021: Klimaresilienz stärken: Bausteine für eine strategische Klimarisikovorsorge. Umweltbundesamt (Hg.), Dessau-Roßlau, 9 S. https://www.umweltbundesamt.de/publikationen/klimaresilienz-staerken-bausteine-fuer-eine.

„Für Mensch und Umwelt″ ist der Leitspruch des UBA und bringt auf den Punkt, wofür wir da sind. In diesem Video geben wir Einblick in unsere Arbeit.